【天和科创研究系列九】万德斯:垃圾污染与高难度废水处理技术创新领导厂商

公司成立于2007年,是一家综合性环保高新技术企业,是专业化的固废和水务领域全过程服务提供商。公司长期致力于垃圾污染削减、垃圾污染修复、高难度废水处理等业务,公司于2020年1月14日登陆科创板。

公司近三年的主要收入构成来源为环境整体解决方案,其中包括垃圾污染削减、垃圾污染修复和高难度废水处理三大业务。垃圾污染削减是公司传统较为核心的业务,营收相对稳定增长,垃圾污染修复和高难度废水业务受订单影响较大,因此近三年波动相对较大。2019年上半年,公司垃圾污染削减业务1.32亿元,营收占比37.08%,垃圾污染业务营收0.33亿元,营收占比9.43%,而高难度废水业务则大幅增长,达到1.54亿元,营收占比37.81%。

1、垃圾污染削减业务

公司的垃圾污染削减业务,主要是指通过提供垃圾渗滤液处理方案设计、成套技术装备系统集成,形成整体解决方案,满足客户对垃圾渗滤液的处理需求。

公司垃圾污染削减成套装备包括“MBR+纳滤+反渗透技术装备、DTRO膜技术装备、系列化高级氧化技术装备、强化生化技术装备、低耗蒸发技术装备”等,根据不同污染对象治理要求选择装备组合,实现对垃圾中渗滤液的稳定高效处理,目前公司关于渗滤液的主要核心技术应用于在难度较高的二级处理和三级处理,核心技术的应用实现处理效果的提升和处理成本的降低,包括产水能力提高、系统稳定性提高、系统处理效率提升、全自动运行、渗滤液全量处理、热能利用效率提高、运行成本降低等。

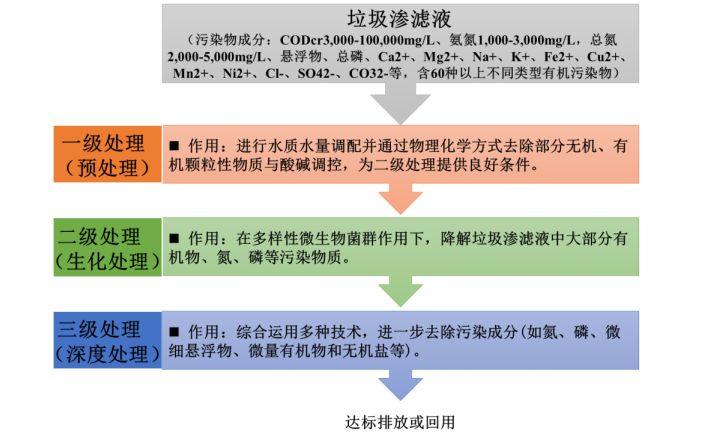

图:垃圾渗滤液通常处理过程

MBR+纳滤+反渗透技术装备通过物理、化学、生物手段将渗滤液中无机物、有机物、氨氮、细菌、病毒及胶体等污染物质降解与分离,使出水达标排放。

DTRO膜技术设计使处理液在压力作用下流经滤膜表面遇凸点碰撞时形成湍流,增加透过速率和自清洗功能,从而可以有效避免膜堵塞和浓度极化现象,能够延长膜片的使用寿命,同时清洗时也容易将膜片上的积垢洗净。

图:公司郑州(东部)环保能源工程渗滤液处理系统工程施工及设备采购项目现场

2、垃圾污染修复业务

公司的垃圾污染修复业务,主要是指通过提供填埋场生态修复方案设计、成套技术装备集成,形成整体解决方案,满足客户对填埋场修复需求。

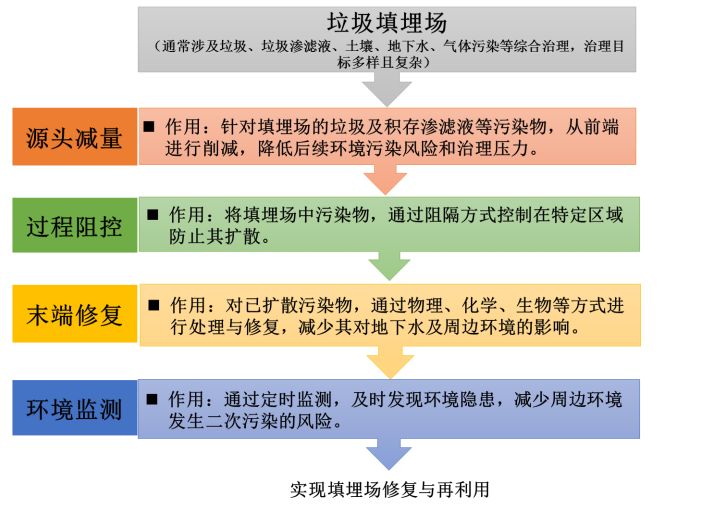

垃圾污染修复业务覆盖源头减量、过程阻控、末端修复、环境监测全流程,成套装备由“原位好氧快速稳定化技术装备、地下水污染多级强化修复技术装备、微洗井地下水污染在线监测预警技术装备、渗滤液处理成套技术装备”等组成,成套装备的集成应用能够实现垃圾污染的全面修复及监控预警。

公司垃圾污染修复能够高效实现填埋场修复与再利用,主要运行机理如下:在源头减量阶段,可实现填埋场内渗滤液高精度识别导排与高效污染削减,以及填埋垃圾的原位削减和渗滤液源头碳氮同步削减;在末端修复阶段,可实现地下水污染高效率处理;在环境监测阶段,可实现地下水高频次自动化在线检测。

图:垃圾污染修复通常治理过程

3、高难度废水处理业务

公司的高难度废水处理业务,主要是指通过提供方案设计、成套技术装备系统集成,形成整体解决方案,满足客户对高难度废水的处理需求。

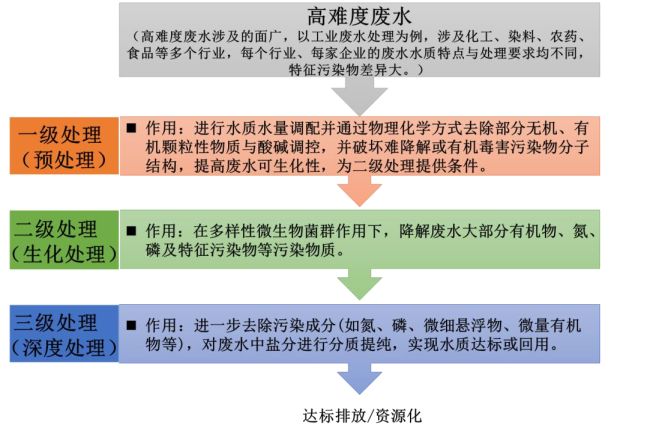

公司高难度废水处理业务主要涉及对两类废水的处理:一种是含有高浓度难以被生物降解有机物的废水,特点是毒性大、成份复杂、化学耗氧量高、难以被一般微生物降解,主要包括化工园区综合废水、矿井水、制药废水、印染废水等,需要通过物理、化学、生物处理技术实现废水近零排放及资源化利用;另一种是难以满足自然水体水质要求或经过一级、二级处理后难以达标排放的废水,特点是污染物浓度低、营养比例失调、生物降解效果差,主要包括城镇污水处理厂尾水、不达标河道湖库等自然水体、村镇生活污水等,需要通过多种技术工艺设计及组合实现该类型废水深度处理。

公司高难度废水处理成套装备由“生物强化废水处理技术同步短程硝化反硝化技术装备、多效电催化氧化技术装备、分盐资源化技术装备”等组成,实现废水的深度处理、近零排放及资源化利用。公司目前已经实现对高难度废水整体治理流程的全覆盖,形成一体化的废水处理解决方案。

图:高难度废水通常处理过程

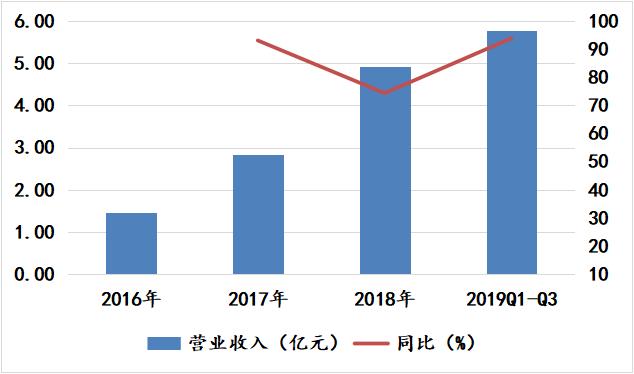

2016年至2019年前三季度,公司营业收入分别为14,635.76万元、28,254.64万元、49,256.42万元及57718.51万元,2017年、2018年公司营业收入较上年分别增长93.05%、74.33%,随着公司业务规模的不断扩大,经营成果保持快速增长态势,营业规模和盈利能力快速提升。未来,公司将进一步聚焦于垃圾污染削减及修复业务、高难度废水处理业务等核心业务,加大核心技术的研发、改进及引进,进一步带动各项业务快速、协同发展。

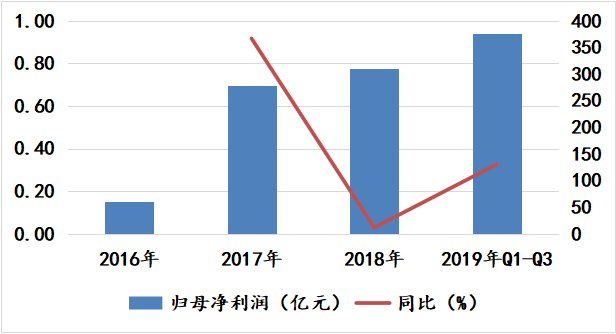

公司预计2019年归母净利润为12333.98万元,同比增加58.47%。主要原因是2019年度公司整体经营情况稳定向好,储备订单及当年新增订单在公司经营效率和精细化管理的不断提升背景下,得到有力的实施并达到收入确认时点。

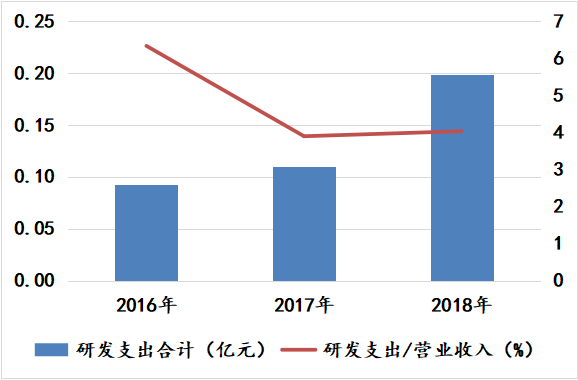

图:公司2016-2018年研发投入及占营收比例

图:公司2016年-2019年前三季度营收及增速

图:公司2016年-2019年前三季度归母净利润及增速

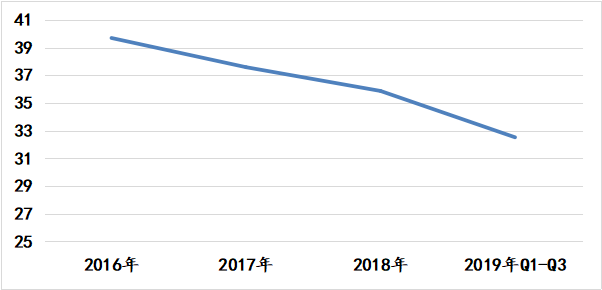

2016年至2019年前三季度,公司毛利率分别为39.69%、37.58%、35.87%和32.52%,总体呈小幅下降趋势,主要原因为随着公司研发水平、资金实力及品牌影响力的逐步提高,承接的环境整体解决方案项目规模及数量亦不断增加,而较大规模项目的毛利率相对较低。

图:公司2016年-2019年前三季度毛利率

1、垃圾填埋场渗滤液处理难度大,垃圾污染削减领域未来市场空间广阔。

国内垃圾渗滤液目前主流采用膜处理技术,采用膜处理方法存在着浓缩液问题,浓缩液含盐量及COD浓度均很高,目前行业常规做法是将浓缩液回灌至垃圾填埋场,这将会导致污染物不断在填埋场积累,造成污染物持续积累并影响渗滤液处理系统持续稳定运行。

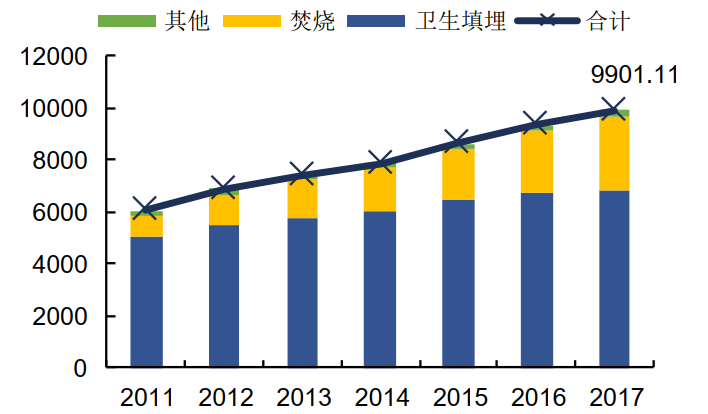

我国在垃圾分类工作方面的进展较为缓慢,滞后于欧美等发达国家,加之我国特有的饮食文化,中式餐饮的特点导致我国生活垃圾含水量较高,一般在50%以上。在生活垃圾含水量较高的情况下,生活垃圾每年产生的渗滤液量也较高,部分地区受地域、降水等的影响,垃圾填埋场渗滤液的产量占垃圾填埋量甚至可达到50%以上。近年来我国垃圾渗滤液产生量巨大,截至 2017年我国渗滤液产生量为9,901.11万吨,日均产生量超过27万吨,市场空间巨大。

图:我国垃圾渗滤液构成

根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,到2020年底,直辖市、计划单列市和省会城市(建成区)生活垃圾无害化处理率达到100%;其他设市城市生活垃圾无害化处理率达到95%以上;县城(建成区)生活垃圾无害化处理率达到80%以上,建制镇生活垃圾无害化处理率达到70%以上。未来,随着城市垃圾的不断增多,如何在增强生活垃圾处理能力的同时,有效解决垃圾渗滤液的污染或二次污染问题,不仅是保证国家节能环保、增强可持续发展能力的需要,更加有利于恢复和建设良好的生态环境,垃圾污染削减行业具有广阔的市场空间和发展前景。

2、垃圾填埋场成为未来重点整治对象,垃圾污染修复市场潜力较大。

目前我国常规填埋场治理技术仅涉及顶部覆盖与绿化、渗滤液与雨水倒排等方面,而对于填埋场主要污染途径(地下污染)的防控修复手段缺失,严重威胁地下水饮水安全和人体健康。与国际先进水平相比,虽然通用技术原理不存在差异,但我国在污染场地修复技术原理涉及到的具体核心技术、材料装备和管理决策等方面还处于明显滞后状态。

国家《“十三五”全国城镇生活垃圾无害化处理设施建设规划》要求到2020年底,具备条件的直辖市、计划单列市和省会城市(建成区)实现原生垃圾“零填埋”,建制镇实现生活垃圾无害化处理能力全覆盖。对非正规垃圾堆放点、不达标生活垃圾处理设施及库容饱和填埋场进行整治,有序的开展治理和修复。《全国地下水污染防治规划(2011-2020年)》也明确将填埋场列为七大地下水污染源重点防控对象之一,是“水十条”、“土十条”中提出的亟待解决的国家重大任务。随着“十三五”全国城镇生活垃圾无害化处理设施建设规划的进一步推行,现有生活垃圾填埋场将大面积进入封场阶段,未来垃圾污染修复市场将迎来庞大的市场空间。

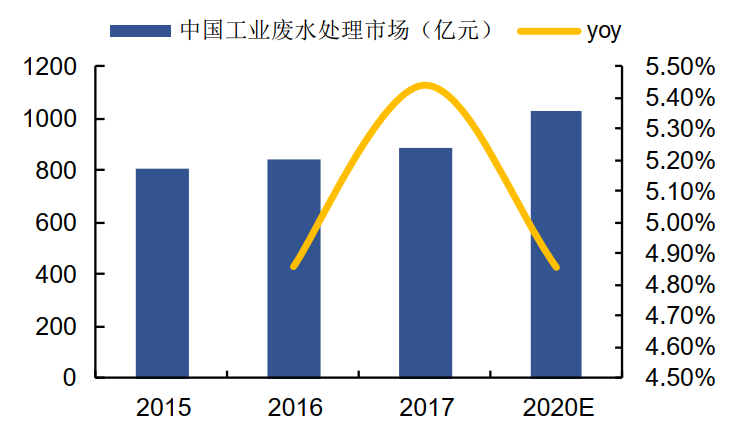

3、工业废水危害程度高,工业废水深度处理市场规模稳步提升。

近年来我国污水排放总量呈上升趋势,根据生态环境部数据,2017年我国废污水排放总量为756亿吨,其中主要为工业废水。近年来,随着国家对环境保护的不断重视,环保执法力度加强以及污水处理技术的不断成熟,我国工业废水排放量逐年减少,工业废水排放量从2011年的230.9亿吨减至2017年的181.6亿吨。但工业废水排放量依然十分巨大,并且工业废水的危害远远高于生活污水。

在污水排放总量持续增加的背景下,各城市、县城的污水处理厂的数量及年污水处理量有所增加,但依然无法满足污水排放量所适应要求。同时,全国乡镇污水处理厂的覆盖率很低且污水处理能力有限。《水污染防治行动计划》、《重点流域水污染防治规划(2016-2020年)》等法律法规的出台,对水质提标提出了更高的要求,废水深度处理市场将持续扩大。2017年中国工业废水处理行业市场规模约为889亿元 ,根据GEP Research 预计,2020年中国工业废水处理行业市场规模有望达到千亿元。

图:中国工业废水处理市场规模及增速

公司是垃圾污染治理和水污染治理行业中的主要企业之一,在细分领域,公司曾获得中国固废行业“渗滤液处理领域领跑企业”、中国固废行业“渗滤液处理领域年度标杆企业”、中国固废行业“填埋场修复领域领先企业”等奖励。目前公司已自主掌握了垃圾污染削减及修复、高难度废水处理领域的核心技术,核心技术通过自主研发取得。同时,公司与中国环境科学研究院、江苏省环境科学研究院、东南大学、南京理工大学等研究机构或高校合作,主要目的是为了应对下一阶段行业的技术发展与突破,实现技术装备迭代升级,在新技术领域进行开拓,为继续维持和提高公司市场地位做好充分准备。

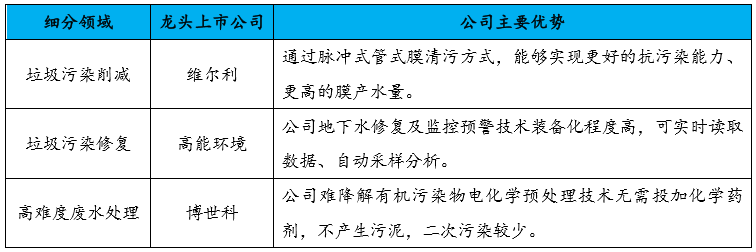

行业龙头企业维尔利在垃圾污染削减领域、高能环境在垃圾污染修复领域、博世科在高难度废水处理领域与公司存在业务重合。在垃圾污染削减领域,2018年公司垃圾污染削减领域的市场占有率约为2.75%,维尔利未公开披露其垃圾污染削减项目对应的处理量,因此无法准确获得其市场份额。但从营收体量上看,公司与维尔利仍然存在一定差距。在垃圾污染修复领域,2018年高能环境市场占有率约为15%左右,公司的市场占有率为0.75%,目前与其存在较大差距。在高难度废水处理领域,目前市场集中度较低,包括博世科、公司在内的水污染治理企业市场占有率均较低,2018年公司实施的高难度废水处理项目对应的处理量为60,000吨/日,市场占有率不足1%。

尽管体量仍不及相关细分领域龙头公司,但公司相关技术水平已达到国内先进水平,在某些方向已经具备技术优势,未来有望借助技术优势持续拓展市场。在垃圾污染削减领域,公司通过脉冲式管式膜清污方式,能够实现更好的抗污染能力、更高的膜产水量。在垃圾污染修复领域,公司核心技术或装备主要体现在末端修复、污染监测阶段,公司地下水修复及监控预警技术装备化程度高,可实时读取数据、自动采样分析。在高难度废水处理领域,公司难降解有机污染物电化学预处理技术无需投加化学药剂,不产生污泥,二次污染较少。

图:公司各业务与对应龙头上市公司技术对比

整体来看,公司有望凭借目前的优质赛道,依托于自身的技术优势,在三大业务领域持续拓展市场空间。由于目前公司相比所处细分领域龙头公司而言市场份额仍然较小,因此在未来具备极大潜力,当前业绩持续高增长亦是其较为明显的印证。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者、作者所在团队及天和投资不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

欢迎关注我司公众号,跟踪阅读《天和研究系列》来及时了解我司对市场策略以及科创、生物医药等重点关注领域的最新研究动态。

二维码