【天和周观点】分拆上市新规落地,降低门槛为创新企业融资添新动力

2019年8月23日,证监会就《上市公司分拆所属子公司境内上市试点若干规定》(简称“《分拆上市规定》”)公开征求意见。12月13日,《分拆上市规定》正式落地实施。

《分拆上市规定》正式稿适用“壁垒”有所降低,提升新兴产业竞争力,鼓励、扶植境内优质创新企业发展导向明确。A股市场境内分拆上市的制度“破冰”,意味着企业难以实现境内分拆上市、转而选择以“H股”或“红筹”形式赴港上市的情况有望改变。

虽然规定并没有对分拆子公司的上市板块有所限制,不过从推出分拆上市政策的理由来看,“大力培育战略新兴产业”,与科创板有着天然的联系。同时科创板由于存在更广的包容性、较高的估值水平等优点,可能将成为上市公司的主要选择。伴随着配套细则的出台,预计后续有意愿的A股公司将会进行踊跃申报。

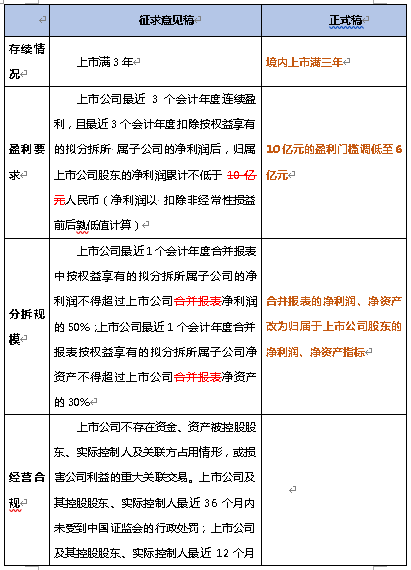

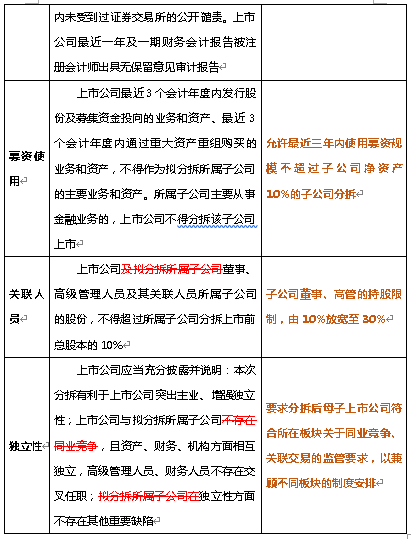

一、分拆新规正式落地,四大关键内容修改,诸多限制有所放宽,政策鼓励分拆上市

正式稿适当放宽要求,允许最近三年内使用募资规模不超过子公司净资产10%的子公司分拆。在保护上市公司股东利益的同时,增强分拆上市的灵活性,更贴合市场发展的实际情况。

放宽子公司董事、高管持股要求。征求意见稿要求上市公司和子公司的董事、高管持有子公司的股份不得超过10%。正式稿放宽了子公司董事、高管的持股限制,由10%放宽至30%,适应了公司管理团队持股情况越来越常见的实践需要,大幅提高管理团队持股比例,进一步满足其与公司共享利益的需求,实现利益绑定,长效激励。

独立性要求更灵活。《分拆上市规定》征求意见稿指出,分拆主体与拟分拆所属子公司不存在同业竞争。目前主板、创业板等与科创板相比,对同业竞争的监管要求不同,科创板较为宽松,允许对发行人不构成重大不利影响的同业竞争情形存在。正式稿调整为要求分拆后母子上市公司符合所在板块关于同业竞争、关联交易的监管要求,以兼顾不同板块的制度安排。当然,这并不意味着全然放松监管,母子上市公司仍须严格遵守所在板块的独立性监管要求。

图表1 上市公司分拆上市条件

资料来源:天和投资整理

二、与境外相比,分拆上市仍处摸索阶段,新规相对 “严格”

三、境内分拆上市制度“破冰”意义重大

总结

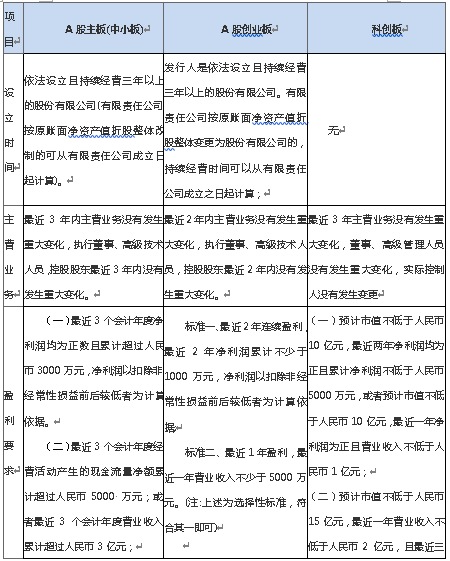

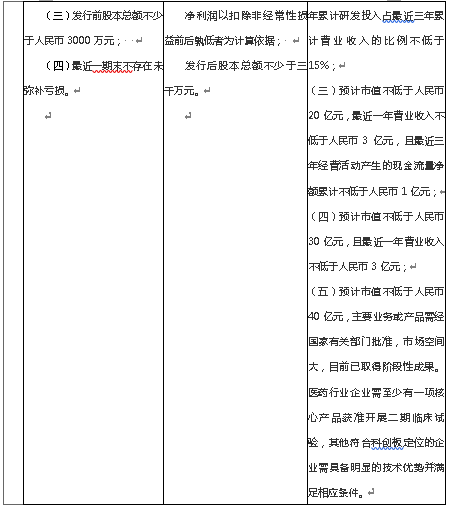

图表2:科创板、主板、创业板上市规则对比

二维码